장기적으로 큰 잠재력을 위해 사고 보유할 반도체 주식 2개

John Ballard – 2024년 6월 24일 오전 5시 15분

Arm의 수익성이 좋은 로열티 기반 사업은 에너지 효율적인 칩에 대한 폭발적인 수요로부터 이익을 얻습니다.

데이터 센터는 인공지능이 제대로 작동하기 위해 많은 메모리 용량이 필요하고, 그것은 마이크론 테크놀로지를 선호합니다. 인공지능의 시대는 이러한 선도적인 칩 회사들에게 놀라운 일이 될 수 있습니다.

인공지능(AI) 분야의 군비 경쟁은 선도적인 반도체 기업들에게 유리한 수요 환경을 조성하고 있습니다.

PHLX 반도체 섹터 지수는 2022년 바닥을 친 이후 122% 급등하여 기술주 중심의 나스닥 지수 수익률 69%를 크게 앞질렀습니다.

칩 산업은 때때로 수익이 감소하는 반면, 이 부문은 1980년대 이후 꾸준한 상승세를 보이고 있습니다

AI 서버 구축을 지원하는 고성능 칩에 대한 수요 증가는 주요 공급업체에게 수년간의 강력한 성장을 만들어 줄 것입니다.

다음은 향후 10년 동안 수익률이 우수한 상위 반도체 주식 두 개입니다.

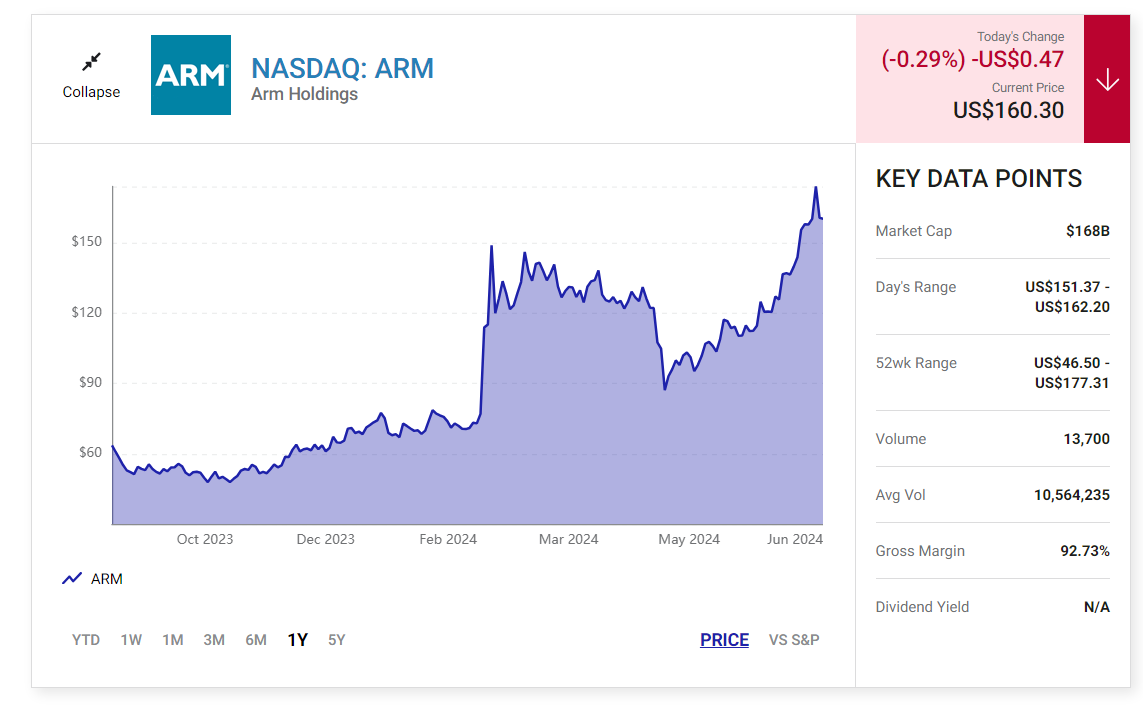

1. 암 홀딩스 Arm Holdings

Arm Holdings (ARM -0.29%)는 인텔만큼 익숙하지 않은 사람도 있지만 반도체 업계의 선두주자 중 하나입니다.

Arm 기반 Windows PC, 스마트폰, 슈퍼컴퓨터 및 클라우드 서버에 사용되는 중앙 처리 장치 (CPU)에 대한 설계를 라이선스 합니다.

라이선스와 로열티를 통해 수익을 창출하기 때문에 우수한 주주 수익을 제공할 수 있는 매우 수익성이 높은 사업입니다. Arm은 성능과 에너지 효율성이 향상되어 현재 Armv9 기술을 강력하게 채택하고 있습니다.

저렴하고 효율적인 칩 기술을 설계하는 전문 지식은 에너지가 부족한 데이터 센터에 도움이 될 것입니다.

지난 분기 로열티 수익은 전년 동기 대비 37% 급증했으며, 이는 클라우드 컴퓨팅 시장에서 시장 점유율이 상승했음을 나타냅니다.

알파벳의 구글, 아마존, 마이크로소프트를 포함한 모든 주요 클라우드 제공업체는 암 기반 칩을 사용하고 있습니다.

엔비디아의 그레이스 CPU와의 통합으로 암은 데이터 센터에서 AI 애플리케이션의 선두 공급업체가 되었습니다.

또 다른 성장 기회는 인공지능이 가능한 PC입니다.

암 기반 칩은 전 세계 스마트폰의 99%에서 사용되는 표준 칩이며, PC 시장이 기존의 x86 프로세서에서 암 기반 칩으로 이동함에 따라 비슷한 이익을 볼 수 있습니다.

암 투자자들에게 가장 큰 위험은 이 주식의 높은 가치 평가인데, 이는 올해 컨센서스 수익 추정치를 바탕으로 한 선도 주가 대비 수익 비율인 100으로 보기에 비싸 보입니다.

암이 가장 중요한 모든 컴퓨팅 시장에서 CPU 기술의 금본위제가 되고 있기 때문에 여전히 방아쇠를 당길 만한 가치가 있습니다.

라이선스 및 로열티 수익을 기반으로 한 수익성 있는 비즈니스 모델은 장기적으로 강력한 수익 성장과 주주 수익을 지원해야 합니다.

2. 마이크론 테크놀로지

마이크론 테크놀로지 Micron Technology (MU -3.23%)는 여러 제품에 사용되는 DRAM 및 비휘발성 메모리(NAND)의 주요 공급업체 중 하나이지만, 특히 PC 및 데이터 센터에서 사용됩니다.

고성능 메모리 모듈이 AI 서버의 수요를 폭발적으로 증가시키기 시작하면서 주가는 올해 새로운 수준으로 급등했습니다. 메모리 및 스토리지 시장은 수요와 가격의 주기적인 변동으로 악명이 높습니다.

지난해 메모리 가격 폭락은 반도체 업계가 매출 8% 감소를 보고한 주요 요인이었습니다.

그러나 AI는 마이크론의 사업을 침체에서 벗어나게 해주고 있으며, 가장 최근 분기에 회사의 매출이 전년 동기 대비 58% 증가했으며, 경영진은 더 많은 성장을 기대하고 있습니다.

가장 중요한 것은 고성능 메모리 칩의 공급 부족으로 인해 마이크론의 수익이 증가하고 있다는 점입니다.

회계연도 2분기에 마이크론은 작년 주당 순이익 손실을 0.71달러로 반전시켰습니다.

데이터 센터 시장의 강력한 수요는 우호적인 가격 추세를 뒷받침하고 따라서 마이크론의 수익 성장을 촉진할 것입니다.

위험은 데이터센터 인프라 지출이 급증하면 데이터센터 시장에 칩 공급 과잉이 발생해 메모리 판매 가격을 압박할 수 있다는 점입니다.

하지만 마이크론은 소비자용 PC 시장의 회복세인 성장을 견인할 또 다른 카드를 꺼내 들었습니다.

회사는 올해를 시작하기 위해 좋은 성과를 내고 있지만 아직 모든 면에서 성공하지는 못하고 있습니다.

사업의 순환적 성격이 주목해야 할 주요 위험이지만 현재 컨센서스 추정치는 이번 회계연도 주당 순이익이 1.02달러에 달했다가 내년에 9달러 이상으로 급증할 수 있습니다.

AI 수요는 매출과 수익에서 사상 최고치를 경신할 수 있으며, 이로 인해 마이크론의 주가는 향후 몇 년 동안 급등할 수 있습니다.