지금 당장 100달러로 살 2개의 뇌 없는 주식

트레버 제 네딘 – 2024년 3월 13일 오전 5시 45분

클라우드플레어는 에지 개발 플랫폼과 제로트러스트 네트워크 액세스 분야의 선두주자이며, 월스트리트는 향후 5년간 연간 25%의 매출 성장을 예상하고 있습니다.

Shopify는 미국에서 두 번째로 큰 전자 상거래 회사이며, 분석가들은 5년 매출이 연간 22% 증가할 것으로 예상하고 있습니다.

클라우드플레어와 쇼피파이는 경쟁적으로 유리한 기업이며, 두 주식 모두 전망을 고려할 때 합리적인 가치로 거래됩니다. 이러한 성장주는 인내심 있는 투자자들이 주식 시장에서 이익을 창출하는 데 도움이 될 수 있습니다.

미국 증시는 지난 한 해 동안 좋은 성과를 보였습니다.

광범위한 기반을 가진 S&P 500 지수는 28% 상승했고, 블루칩 다우존스 산업평균지수는 18%, 기술주 중심의 나스닥 지수는 39% 급등했습니다.

하지만 인내심 있는 투자자들은 여전히 예산으로 매수 기회를 찾을 수 있습니다.

예를 들어, Cloudflare(NET -0.32%)와 Shopify(SHOP 1.85%)는 미래 성장 전망을 고려할 때 합리적인 가치로 거래되며, 작성 당시 두 주식 모두 주당 100달러 미만이었습니다.

이러한 비즈니스를 가치 있는 투자로 만드는 것은 다음과 같습니다.

1. 클라우드 플레어 Cloudflare

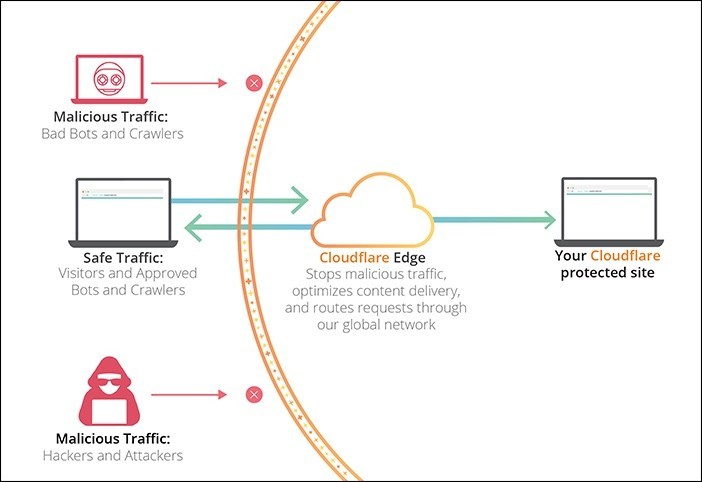

클라우드 컴퓨팅 전문가인 Cloudflare는 개인 데이터 센터와 퍼블릭 클라우드 전반에 걸쳐 기업 인프라와 애플리케이션을 가속화하고 보호하는 광범위한 애플리케이션, 네트워크 및 보안 서비스를 제공합니다.

또한 기업이 네트워크에서 애플리케이션을 구축하고 실행할 수 있도록 지원하는 Workers 개발 플랫폼을 통해 컴퓨팅 및 스토리지 서비스를 제공합니다.

클라우드플레어는 타의 추종을 불허하는 속도와 거대한 규모로 인해 여러 관련 분야에서 강력한 입지를 확보하고 있습니다.

시장에서 가장 빠른 클라우드 네트워크를 운영하고 있으며, 전체 웹 트래픽의 약 20%를 처리합니다.

그 마지막 사실은 중요한 네트워크 효과를 창출합니다.

플랫폼에 동력을 공급하는 기계 학습 모델은 인터넷에서 수집한 방대한 양의 데이터를 사용하여 지속적으로 미세 조정되어 트래픽 경로 지정 및 위협 차단 능력이 향상됩니다.

클라우드플레어는 4분기에 우수한 재무 실적을 발표했습니다.

고객은 17% 증가한 189,791명을 기록했고, 평균 고객은 15% 더 지출했습니다.

이에 따라 매출은 32% 증가한 3억 6,200만 달러, 비 GAAP 순이익은 148% 증가한 5,300만 달러를 기록했습니다.

경영진은 근접률과 평균 거래 규모가 전 분기에 비해 현저하게 개선되었으며, 이는 영업 인력 생산성 향상에 진전이 있음을 의미한다고 말했습니다.

앞으로 클라우드플레어는 개발자 서비스와 네트워크 보안 서비스 분야에서 특히 강력한 기회를 가지고 있습니다. Forrester Research는 이 회사를 에지 개발 플랫폼의 선두주자라고 칭했고, International Data Corp. 는 위협 탐지 기능을 핵심 강점으로 내세우며 제로 트러스트 네트워크 액세스에 대한 리더십을 인정했습니다.

이를 염두에 두고 엣지 컴퓨팅 시장은 2030년까지 연평균 37%씩 성장할 것으로 예상되며, 제로 트러스트 보안 시장은 같은 기간 동안 연평균 17%씩 성장할 것으로 예상됩니다.

한편, 월스트리트는 향후 5년간 회사가 연간 25%의 매출을 올릴 것으로 예상하고 있습니다.

그 예측은 클라우드플레어의 최근 25배 매출에 대한 평가를 견딜 만하게 만듭니다.

인내심 있는 투자자들은 주가가 단기적으로 변동성이 있을 수 있다는 것을 이해하면서 오늘 이 성장주에서 작은 포지션을 사는 것을 고려해야 합니다.

2. 쇼피파이 Shopify

쇼피파이는 실제 매장과 디지털 매장에서 상인들이 비즈니스를 관리할 수 있도록 돕는 소프트웨어와 서비스를 제공합니다.

이 소프트웨어는 아마존과 같은 전자 상거래 시장과 틱톡과 같은 소셜 미디어, 소비자 직접 구매 웹 사이트 및 모바일 앱과 통합됩니다.

부수적인 서비스에는 국경 간 상거래 및 도매를 위한 금융 설루션, 주문 처리 지원 및 도구가 포함됩니다.

쇼피파이는 4분기에 실적과 수익의 추정치를 상회하는 강력한 재무 실적을 발표했습니다.

구독 및 가맹점 서비스 수익의 강력한 성장으로 매출은 24% 증가한 21억 달러를 기록했습니다.

한편, 비 GAAP 순이익은 인원 감축 및 자본 집약적인 물류 사업 매각을 포함한 비용 통제 노력으로 4억 4,100만 달러로 4배 이상 증가했습니다.

쇼피파이의 주가는 가벼운 가이던스로 인해 4분기 보고서에 따라 하락했지만 투자자들은 하락을 매수 기회로 간주해야 합니다.

쇼피파이는 전자 상거래 및 옴니채널 커머스 소프트웨어의 시장 리더이자 미국에서 두 번째로 큰 전자 상거래 회사입니다. 이는 쇼피파이가 소비자가 온라인 소비를 늘릴수록 이익을 얻을 수 있는 이상적인 위치에 있다는 것을 말해줍니다.

실제로 쇼피파이는 장기 성장 전망을 기반으로 세계 최대 기업을 매년 평가하는 2023년 포춘 퓨처 50 리스트에서 16위를 차지했습니다.

쇼피파이는 소매업을 넘어 기업용 플랫폼인 쇼피파이 플러스에 도매 전자상거래 도구를 추가했습니다.

이는 도매 전자상거래 매출이 소매 전자상거래 매출을 3배 초과하기 때문에 주소 가능한 시장을 크게 확대하는 것입니다. 쇼피파이는 아직 확고한 판단을 내리기에는 너무 이르지만, 지난해 4분기에 총 상품량이 거의 150% 증가하는 등 도매업의 강력한 모멘텀을 보고했습니다.

앞으로 그랜드뷰 리서치는 소매 전자상거래 매출이 2030년까지 매년 11%씩 성장하고, 도매 전자상거래 매출은 같은 기간 동안 매년 18%씩 증가할 것으로 예상했습니다.

하지만 월스트리트는 쇼피파이가 더 빠르게 성장할 것으로 예상했습니다.

분석가들 사이에 합의된 바에 따르면 향후 5년 동안 연간 22%의 매출 성장이 필요합니다.

그런 맥락에서 현재 14배 매출에 대한 가치 평가는 상당히 합리적입니다.

인내심 있는 투자자들은 오늘 이 성장주에서 작은 포지션을 구매하는 것에 편안함을 느낄 것입니다.