5월 22일 AI 칩 제조업체가 실적을 발표하기 전에 엔비디아 주식을 사야 합니까?

트레버 제 네딘 지음 – 2024년 5월 10일 오전 3시 45분

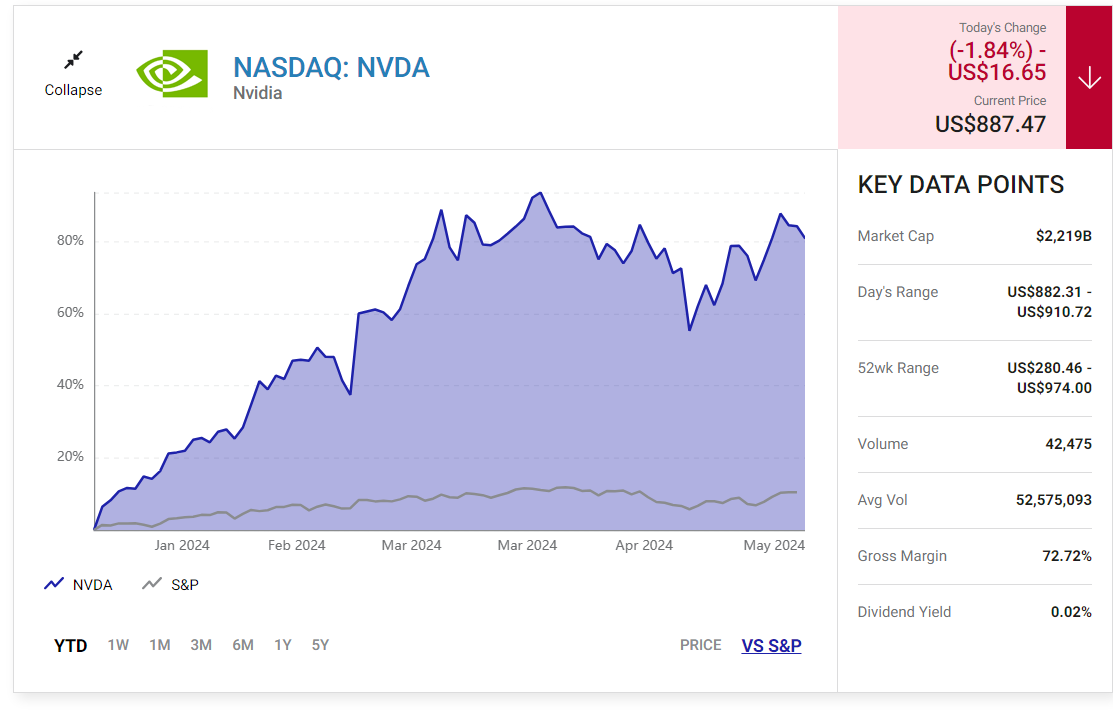

인공지능(AI)을 둘러싼 흥분이 극에 달하면서 엔비디아 주가는 2023년 1월 이후 510% 급등했습니다.

회사의 그래픽 처리 장치는 AI 인프라의 금본위제이지만 칩 제조업체는 AI 경제의 다른 부분에도 참여합니다.

엔비디아는 5월 22일 1분기 실적을 발표할 예정이며, 이 보고서는 주가에 중대한 영향을 미칠 수 있습니다.

엔비디아 주가는 4분기 보고서 이후 급등했으며, 투자자들은 5월 22일 앙코르를 희망하고 있습니다.

2022년 말, 생성 인공지능(AI) 애플리케이션 ChatGPT의 출시는 월가를 열광의 도가니로 몰아넣었습니다.

생성 AI 혁명이 아직 초기 단계에 있지만, 칩 제조업체 엔비디아 Nvidia (NVDA -1.84%)는 이미 큰 승리를 거뒀습니다.

엔비디아는 지난해 S&P500에서 가장 좋은 성과를 거둔 종목으로, AI에 대한 관심이 그래픽처리장치(GPU)에 대한 전례 없는 수요를 견인한 것이 주효했습니다.

주가는 2023년 초부터 510% 상승했지만, 변곡점이 다가오고 있습니다.

엔비디아는 동부 표준시로 5월 22일 수요일 오후 5시에 장 마감 후 1분기 재무 실적을 발표할 예정입니다.

맥락상 이례적으로 4분기 재무 보고서를 발표한 후 주가가 16% 급등했고, 주주들은 의심할 여지없이 앙코르 실적을 기대하고 있습니다.

하지만 이번에는 월가의 분석가들이 특히 큰 기대를 걸고 있습니다.

5월 22일 이전에 엔비디아 주식을 사야 합니까?

엔비디아, 4분기 세 자릿수 성장으로 월가에 깊은 인상

엔비디아는 4분기 재무 보고서를 통해 예상치를 무너뜨렸습니다.

특히 데이터센터 제품 카테고리의 호조로 매출이 265% 증가한 221억 달러를 기록했는데, 이는 인공지능 시스템과 소프트웨어에 대한 수요가 크게 작용했기 때문입니다.

그리고 비GAAP 순이익은 491% 증가한 128억 달러를 기록했습니다.

4개의 주요 제품 카테고리에 걸쳐 엔비디아의 4분기 매출 성장을 보여줍니다.

어닝 콜에서 CEO 젠슨 황(Jensen Huang)은 강력한 4분기 결과를 두 가지 플랫폼 전환 덕분이라고 설명했습니다.

데이터 센터는 범용에서 가속 컴퓨팅으로 이동하고 방대한 양의 원시 정보를 디지털 지능으로 바꾸는 생성적인 AI 공장으로 진화하고 있습니다.

"엔비디아 AI 슈퍼컴퓨터는 본질적으로 이 산업 혁명의 AI 세대 공장입니다."라고 황은 분석가들에게 말했습니다.

Nvidia는 3분기 연속 세 자릿수 매출과 비 GAAP 순이익 증가를 달성했습니다.

월스트리트는 엔비디아의 경이적인 1분기 보고서를 기대하고 있습니다

엔비디아는 1분기 매출이 240억 달러로 234% 증가할 것으로 예상하고 있습니다.

경영진은 또한 비GAAP비 GAAP 총 마진, 영업 마진 및 세율에 대한 지침을 제공하여 비 GAAP 순이익이 희석 주당 5.62달러로 약 416% 증가할 것으로 예상했습니다.

이에 비해 월스트리트 컨센서스는 1분기 매출이 240% 증가한 245억 달러, 비GAAP 순이익은 409% 증가한 희석 주다 5.55달러를 기록할 것을 요구하고 있습니다.

분석가들은 또한 2분기 매출이 96% 증가한 265억 달러, 비GAAP 순이익은 119% 증가한 희석 주다 5.91달러를 기록할 것으로 예상하고 있습니다.

엔비디아는 지난 4분기에 각각 예상보다 좋은 실적을 발표했고, 4분기에는 월가 컨센서스를 의미 있게 상회하는 가이던스를 내놓기도 했습니다.

이번에는 그 이하면 주가가 폭락할 수 있습니다.

또는 엔비디아가 예상을 깨고 컨센서스를 상회하는 가이던스를 제시하면 주가가 급등할 수 있습니다.

Nvidia는 AI 경제의 여러 부분에서 강력한 존재감을 가지고 있습니다

엔비디아의 불리한 조건은 AI 경제에서의 독특한 위치에 기반을 두고 있습니다.

그래픽 처리 장치(GPU)는 AI 애플리케이션과 같은 복잡한 데이터 센터 워크로드를 가속화하는 데 있어 금본위제입니다. 분석가들에 따르면, 엔비디아는 AI 칩에서 80%에서 95% 사이의 시장 점유율을 가지고 있습니다.

하지만 그 회사는 다른 제품 범주에서도 우위를 점하고 있습니다.

예를 들어, 엔비디아(Nvidia)는 최근 데이터 센터 중앙 처리 장치(CPU)를 선보였습니다.

3분기에 CEO 젠슨 황(Jensen Huang)은 분석가들에게 "우리는 수십억 달러의 제품 라인에 대한 첫 번째 데이터 센터 CPU를 가지고 매우 매우 매우 빠른 속도로 상승하고 있습니다."라고 말했습니다.

또한 고성능 네트워킹 장비는 엔비디아의 100억 달러 사업이 되었고, 초기 소프트웨어 및 서비스 제공은 4분기에 연간 10억 달러의 매출을 달성했습니다.

요컨대, Nvidia는 인공지능을 위한 원스톱 샵이며, Goldman Sachs의 분석가 Toshiya Hari는 그것을 주요 차별화 요소로 보고 있습니다.

그는 고객들에게 보낸 최근의 메모에서 다음과 같이 썼습니다:

우리는 엔비디아가 하드웨어와 소프트웨어 역량을 아우르는 경쟁력을 갖추고 있다는 점을 감안할 때, 당분간 업계의 실질적인 표준으로 남을 것이라고 믿습니다.

엔비디아는 매년 신제품과 플랫폼을 출시하면서 업계의 선두 자리를 지켜가는 혁신의 속도를 내고 있습니다.

엔비디아 주식은 비싸 보이므로 투자자는 주의해야 합니다

그래픽 프로세서 시장은 2030년까지 연평균 28%씩 성장할 것이고, 같은 기간 하드웨어, 소프트웨어 및 서비스 전반에 걸친 AI 지출은 연평균 37%씩 증가할 것으로 예상됩니다.

이는 엔비디아가 10년 말까지 연간 약 30%의 수익 성장을 달성할 수 있는 좋은 기회입니다.

월스트리트는 이 회사가 향후 3~5년 동안 주당 순이익을 연평균 35%씩 늘릴 것으로 예상하고 있습니다.

그런 맥락에서 이 주식의 현재 가치는 수익의 74배에 달합니다.

개인적으로는 좀 더 저렴한 배수를 기다리겠지만, 오늘 주식을 사려는 투자자들은 아주 작은 포지션부터 시작해야 합니다. 1분기 실적을 둘러싼 기대감이 하늘을 찌를 듯하기 때문에, 보고서 이후 주가가 폭락할 가능성이 매우 큽니다.

그렇게 되면 인내심이 있는 투자자들은 그 시점에 엔비디아에서 더 큰 포지션을 사는 것을 고려해야 합니다.

그렇게 되지 않으면 다른 많은 회사들이 AI 붐의 혜택을 받을 수 있는 좋은 위치에 있습니다.