2024년 상반기 AI 반도체 2개 종목 150%, 122% 급등 월스트리트, 하반기 폭락 가능성

Trevor Jennewine – 2024년 6월 29일 오전 4시 15분

반도체주 엔비디아와 암이 2024년 상반기 나스닥-100 상승을 이끌었지만, 월가는 하반기 전망을 덜 낙관적으로 보고 있습니다.

Nvidia는 데이터 센터 GPU 및 AI 칩 분야에서 시장을 선도하고 있으며 CPU, 네트워킹 장비 및 소프트웨어 분야에서 부업이 급성장하고 있습니다.

암 홀딩스는 스마트폰과 모바일 프로세서 시장을 장악하고 있으며, 클라우드 컴퓨팅 분야에서 점유율을 높여가고 있습니다. 엔비디아와 암 홀딩스는 2024년 상반기 나스닥-100 종목 중 가장 실적이 좋았지만, 월가에서는 암이 앞으로 몇 달 안에 급격히 하락할 것으로 예상하고 있습니다.

나스닥-100은 나스닥 증권거래소에서 가장 큰 100개의 비금융 기업을 추적합니다.

이 지수는 기술 부문에 집중되어 있으며, 세계에서 가장 혁신적인 기업 중 일부를 포함합니다.

나스닥-100은 인공지능(AI)에 대한 흥분으로 인해 2024년 상반기 동안 18% 수익률을 기록했습니다.

투자자들은 두 개의 AI 반도체 주식에 대해 특히 선호하는 것으로 나타났습니다.

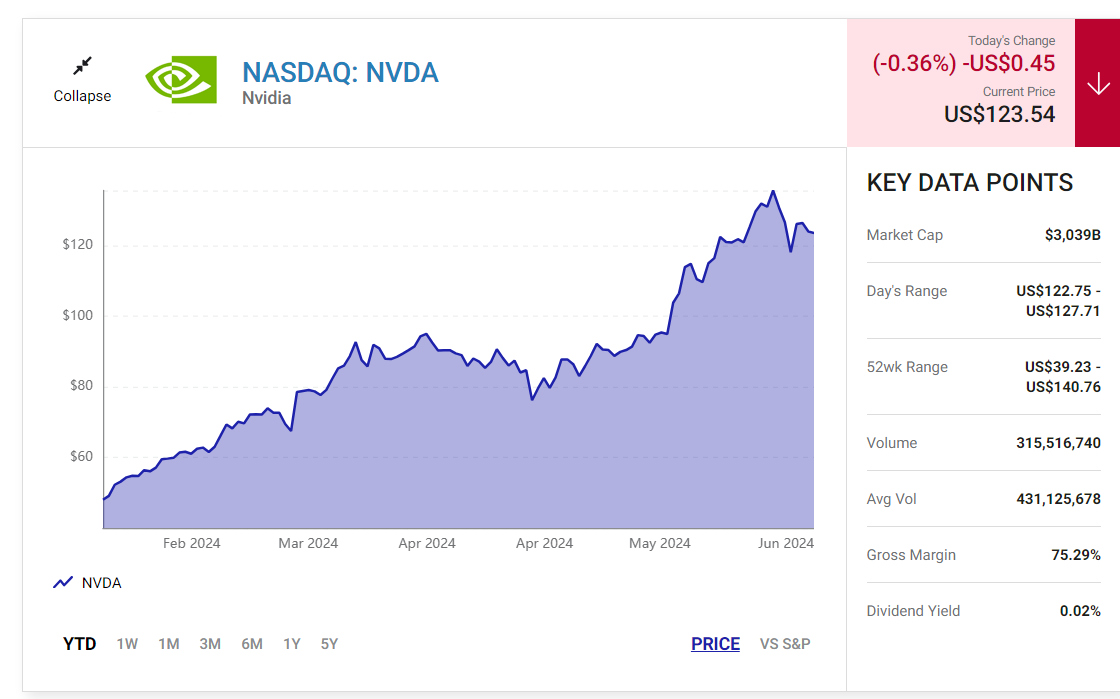

엔비디아 Nvidia (NVDA -0.36%)와 암 홀딩스 Arm Holdings (ARM -1.99%)가 상반기 동안 각각 150%와 122% 급등하며 나스닥-100 상승을 이끌었습니다.

월가는 특히 암과 관련해 하반기 전망에 대해 덜 낙관적입니다.

엔비디아는 주당 128달러의 중간 가격 목표를 제시하는데, 이는 현재 가격인 주당 124달러에서 3% 상승한 것을 의미합니다. 하지만 암은 현재 가격인 주당 167달러에서 28% 하락한 주당 120달러의 중간 가격 목표를 제시합니다.

투자자들이 알아야 할 사항은 다음과 같습니다.

Nvidia: 데이터 센터 GPU 및 AI 프로세서 분야 시장 선도업체

엔비디아는 인공지능(AI)과 같이 데이터 센터 워크로드를 가속화하는 데 있어 금본위제가 된 칩인 그래픽 처리 장치(GPU)를 설계합니다.

이 회사는 지난해 데이터 센터 GPU 매출의 92%를 차지했으며, 포레스터 리서치는 최근 "엔비디아는 전 세계 AI 인프라의 속도를 높입니다.

엔비디아 GPU가 없었다면 현대 AI는 불가능했을 것입니다."라고 썼습니다

엔비디아는 다른 하드웨어 시장에 진출함으로써 자사의 GPU를 AI 컴퓨팅의 업계 표준으로 더욱 확고히 했습니다.

엔비디아의 네트워킹 설루션은 최근 연간 130억 달러의 매출을 달성했습니다.

CEO 젠슨 황에 따르면 엔비디아의 첫 번째 데이터 센터 서버 CPU인 그레이스 중앙 처리 장치(CPU)는 수십억 달러 규모의 제품군을 향해 나아가고 있습니다.

엔비디아(Nvidia)는 또한 개발자들이 대규모 언어 모델(LLM)과 다른 기계 학습 모델(MLM)을 훈련시키고 모든 종류의 인공지능(AI) 애플리케이션을 구축할 수 있도록 도와주는 구독 소프트웨어와 클라우드 서비스를 제공합니다.

사업의 그 부분은 최근 연간 매출 증가율 10억 달러를 돌파했습니다.

분석가들에 따르면 엔비디아는 우수한 하드웨어와 AI 프로젝트를 지원하는 소프트웨어 및 서비스를 결합할 수 있는 거의 극복할 수 없는 경제적 해자를 가지고 있습니다.

앞으로 월스트리트는 엔비디아가 2028 회계연도(2028년 1월 말)까지 비회계기준 주당순이익(EPS)을 매년 33%씩 성장시킬 것으로 예상하고 있습니다.

이러한 맥락에서 현재 69배의 수익을 평가하는 것은 보기보다 비용이 덜 듭니다.

이 수치는 주가수익비율(주가 대비 수익을 예상 수익 성장률로 나눈 값)을 2.1로 3년 평균인 3.1보다 크게 감소한 것입니다.

저는 2017년부터 엔비디아의 주주로 있고, 제 포지션 규모에 만족합니다.

하지만 제 포트폴리오에 엔비디아의 노출이 없다면, 월가의 애널리스트들 사이에서 단기적인 전망이 어둡기는 하지만, 오늘은 작은 포지션을 사는 것이 편할 것 같습니다.

Arm Holdings: 스마트폰 및 모바일 프로세서 시장 선도업체

Arm은 CPU 제품과 개발 도구를 개발하고 Apple, Amazon 및 Nvidia와 같은 고객에게 라이선스를 부여합니다.

이러한 회사는 Arm 기술을 사용하여 다양한 사용 사례를 해결하는 맞춤형 칩과 시스템을 설계합니다.

예를 들어 Arm Cortex 프로세서는 스마트폰과 모바일 장치에 최적화되어 있고 Neoverse 프로세서는 인공 지능과 같은 클라우드 컴퓨팅 워크로드에 최적화되어 있습니다.

모든 프로세서는 하드웨어와 소프트웨어가 상호 작용하는 방법을 정의하는 명령어 세트 아키텍처를 가지고 있습니다.

Arm 아키텍처는 역사적으로 전력 효율과 관련이 있으므로 Arm은 스마트폰에서 99%의 시장 점유율을 가지고 있고 다른 모바일 장치에서는 60% 이상의 시장 점유율을 가지고 있습니다.

그러나 인텔과 AMD가 사용한 x86 아키텍처는 역사적으로 계산 성능과 관련이 있으므로 해당 회사는 PC와 데이터 센터 시장을 지배합니다.

하지만, 인텔과 AMD가 모바일 프로세서 시장에서 입지를 다지는 데 실패한 반면, Arm은 CPU의 연산 성능을 향상했고 가전제품과 클라우드 컴퓨팅 전반에 걸쳐 시장 점유율을 확보했습니다.

예를 들어, Apple M 시리즈 칩과 Amazon Graviton 프로세서는 Arm 아키텍처를 기반으로 구축되었으며 Nvidia Grace CPU와 Nvidia Grace Blackwell Superchips도 마찬가지입니다.

Arm은 2024 회계연도 4분기(3월 31일 종료)에 견조한 재무 실적을 발표하여 수익과 수익의 가이던스를 상회했습니다.

매출은 47% 증가한 9억 2,800만 달러를 기록했으며, 비 GAAP 순이익은 희석 주당 0.36달러로 전년도 희석 주당 0.02달러에서 개선되었습니다.

그러나 경영진은 모멘텀이 둔화될 것으로 예상합니다. 가이던스는 2025 회계연도에 22%의 매출 성장을 의미합니다.

앞으로 월스트리트는 Arm이 조정 주당순이익을 2028 회계연도(2028년 3월 말)까지 매년 23%씩 성장시킬 것으로 예상하고 있습니다.

이 컨센서스는 현재 131배에 달하는 수익을 평가하는 것을 터무니없이 비싸게 보이도록 합니다.

엔비디아의 PEG 비율이 2.1이라는 것을 기억하십니까? 글쎄요, Arm의 PEG 비율은 5.7입니다.

Arm은 강력한 성장 전망을 가진 훌륭한 기업입니다.

앞으로 몇 달 동안 Arm 주가가 급격히 하락할 수도 있고 그렇지 않을 수도 있습니다.

하지만 저는 이 주식이 더 저렴한 가치 평가로 거래될 때까지 이 주식을 피하려고 합니다.