지금 당장 100달러로 살 3개의 뇌 없는 주식

아담 레비(Adam Levy) – 2024년 6월 23일 오전 5:12

시장이 사상 최고치를 경신함에 따라 매수하기에 좋은 주식을 찾는 것은 도전이 될 수 있습니다.

그러나 모든 회사가 현재 주식 시장 랠리에 참여한 것은 아닙니다.

이 세 가지 사업은 모두 단기적인 도전에 직면해 있지만 장기적인 전망은 여전히 긍정적입니다.

100달러로도 이 세 가지 주식으로 장기적인 부를 창출할 수 있습니다.

주식 시장이 사상 최고치로 치솟으면서, 투자자들은 그들의 포트폴리오를 위한 새로운 주식을 찾기가 어려울 수 있습니다. 많은 회사들의 가치 평가는 확장되고, 투자자들은 그들이 과거에 관리했던 일부 주식으로부터 수익을 얻지 못할 수 있습니다.

그러나 모든 주식이 현재의 시장 랠리에 동등하게 참여한 것은 아닙니다.

일부 회사들은 장기적인 전망이 여전히 강할 때 단기적인 도전으로 인해 주가가 폭락했습니다.

이 주식들은 단기적인 장애물을 뒤로하고 시장이 장기적인 잠재력을 더 무겁게 평가하기 시작하면서 앞으로 엄청난 수익을 제공할 수 있습니다.

지금 100달러에 살 수 있는 세 가지 쉬운 주식이 있습니다.

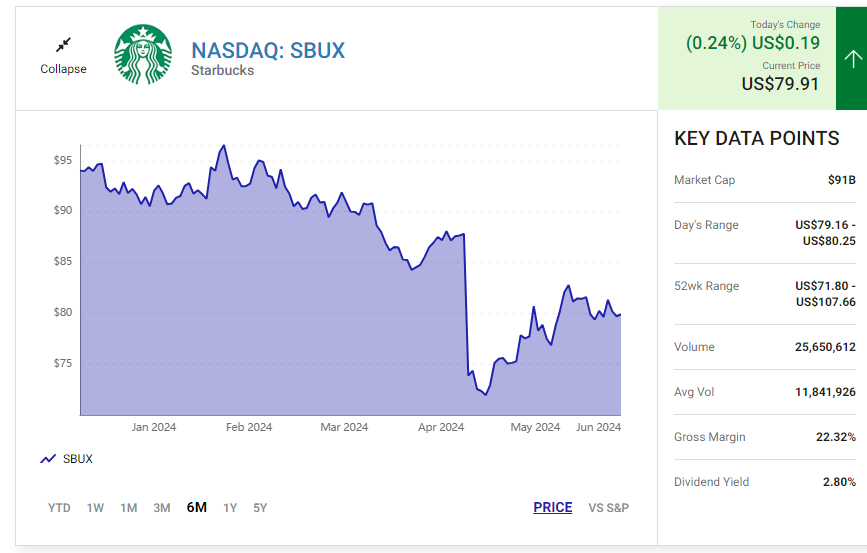

1. 스타벅스

스타벅스 Starbucks (SBUX 0.24%)는 교통 문제가 있습니다.

거래가 6% 감소함에 따라 가장 최근 분기에 동일 매장 매출이 4% 감소했습니다.

이 회사는 새로운 음료로 트래픽을 활성화하고 드라이브 스루 및 모바일 픽업 주문의 처리량을 향상하는 것을 목표로 하고 있습니다.

모바일 주문 & 페이(Mobile Order & Pay)는 거래의 30% 이상을 차지하고 있으며, 이 회사는 드라이브 스루 운영에 점점 더 중점을 두고 있습니다.

시간이 지남에 따라 이러한 노력은 일상적인 스타벅스 고객들의 트래픽을 개선하는 데 도움이 될 것입니다.

하지만 스타벅스를 장기적으로 훌륭한 투자로 만드는 두 가지가 있습니다.

첫째, 충성도가 높은 고객의 수가 매우 많습니다.

스타벅스 리워드 충성도 프로그램은 전년 대비 6% 증가한 3,280만 명의 활성 회원을 보유하고 있습니다.

이 고객들은 매출과 트래픽의 대부분을 차지합니다.

다시 말해, 스타벅스의 핵심 고객 기반은 여전히 강하고 성장하고 있습니다.

둘째, 스타벅스는 현재의 어려운 환경에서 매장 수를 계속 늘리고 프로세스를 혁신하며 새로운 음료를 만들 수 있는 좋은 위치에 있습니다.

이 회사는 올해에도 전 세계에 3,000개의 새로운 매장을 열 계획입니다.

2025년 말에는 45,000개, 2030년 말에는 55,000개의 매장에 도달할 것으로 예상됩니다.

궁극적으로 투자를 지속할 수 있는 능력과 핵심 고객 기반의 증가는 시간이 지남에 따라 강력한 매출 성장을 이끌 것입니다.

실망스러운 2분기 실적 발표 이후 주가가 급락했지만, 이는 투자자들에게 주식을 살 수 있는 좋은 기회가 되었습니다.

2. 카맥스

카맥스 CarMax (KMX 0.38%)는 어려운 환경에 직면한 또 다른 기업입니다.

높은 금리와 인플레이션으로 인해 자동차를 구입할 여력이 낮아졌습니다.

여기에 팬데믹 초기 몇 년 동안의 공급망 제약이 카맥스의 중고차 재고에 압력을 가했습니다.

두 가지 요인 모두 카맥스의 매출 성장에 단기적인 압력을 가해야 합니다.

이러한 압력으로 인해 경영진은 장기 전망을 조정해야 했습니다.

여전히 연간 판매량이 200만 대에 이를 것으로 예상하고 있지만, 2026년부터는 2030년으로 일정을 미뤘습니다.

하지만 그보다 더 빨리 연간 매출 330억 달러라는 장기 전망에 도달할 수 있을 것으로 예상하고 있습니다.

또한 0~10년 된 중고차 시장의 5%를 차지하는 것을 목표로 하고 있지만, 수익성을 우선시하고 있어 더 이상 정확한 시간대를 확보하지 못하고 있습니다.

이러한 초점으로 인해 시장 점유율은 지난해 3.7%로 2022 회계연도의 4%에서 감소했습니다.

카맥스는 단기적인 장애물을 극복하면서 상당한 수익 성장을 이룰 수 있습니다.

옴니채널 배송에 투자하고 있어 간접비와 판매원에게 지급되는 수수료를 줄일 수 있습니다.

또한 매장 수를 늘리는 데 집중할 필요가 줄어듭니다.

특히 금리가 인하되고 더 많은 사람들이 자동차 대출을 받을 의향이 있기 때문에 자금 조달 부문도 성장할 여지가 있습니다.

수익과 마진 확대의 회복은 건전한 수익 성장으로 이어질 것입니다.

경영진의 예측 업데이트로 인해 주가가 하락했지만 장기 투자자들은 이를 저렴한 가격에 일부 주식을 살 수 있는 기회로 간주해야 합니다.

3. 월트 디즈니

월트 디즈니 Walt Disney (DIS 0.42%)는 리니어 TV에서 스트리밍으로 전환 중에 있으며, 이는 그 결과에 큰 부담을 주고 있습니다.

디즈니의 리니어 네트워크 사업은 수익성이 매우 높습니다.

그것은 케이블 가입자가 감소함에 따라 새로운 소비자 직접 구매 사업을 수익성 있는 방식으로 성장시키도록 압박합니다.

이를 위해 디즈니는 2분기에 디즈니+와 훌루 사이에 양의 영업 이익을 달성했습니다.

ESPN+는 이익을 줄였고, 이로 인해 전체 스트리밍 사업에서 전반적인 손실을 입었습니다.

여전히 디즈니는 이번 분기와 전체 연도에 스트리밍 서비스 포트폴리오 전체에서 영업 이익을 창출해야 한다는 징후가 있습니다.

가격 인상과 광고 판매로 인해 가입자가 크게 증가하고 사용자당 평균 수익이 증가하고 있습니다.

코드 컷팅은 계속해서 디즈니의 선형 네트워크 부문과 이익에 부담을 주겠지만, 대부분의 미디어 회사보다 전환을 관리하는 데 더 나은 위치에 있습니다.

ESPN 브랜드를 포함한 디즈니의 지적 재산은 디즈니를 고객의 가정에서 주요한 것으로 만듭니다.

그것은 소비자 직접 연결 공간뿐만 아니라 유료 TV 유통업체와의 가격 결정력을 부여합니다.

수익에 초점을 맞추는 것이 가입자 성장을 억제할 수 있지만, 여전히 전체 수익과 이익 마진이 커질 수 있습니다.

한편, 대부분 공원과 크루즈로 구성된 디즈니의 경험 부문은 팬데믹 영향으로부터 완전히 회복되어 다시 한번 사업의 대부분의 영업 이익을 창출하고 있습니다.

이는 디즈니가 엔터테인먼트 및 스포츠 부문을 지원하는 데 투자할 수 있는 많은 현금을 제공합니다.

경영진은 느리고 안정적인 접근 방식을 취하고 있습니다.

지난 2년 동안 콘텐츠 투자를 줄였습니다.

특히 스트리밍 사업이 확장됨에 따라 앞으로 잉여 현금 흐름이 개선될 것입니다.

투자자들은 전환 중에 디즈니 주식에 벌을 주었지만, 디즈니의 핵심 경쟁 우위는 변하지 않았습니다.